que oferece crédito para financiamento de imóveis ate R$ 1,5 milhão")

Um efeito da queda dos juros (taxa Selic) pelo Banco Central, que está 5,5% ao ano, foi a queda nos cinco principais bancos do País, dos juros de financiamento para a casa própria. O último a divulgar novas taxas foi a Caixa Econômica Federal , na última terça-feira.

Redução de juros faz prestação da casa própria cair até R$ 997, mostra simulação

Mas, com tantas opções, como escolher a melhor delas? A melhor opção certamente vai variar em cada caso

. Os bancos consideram o valor do imóvel, se o comprador tem valores do FGTS para utilizar na compra, o número de parcelas e até o relacionamento

com aquele cliente.

Sonho da casa própria mais perto! Taxa de juros para crédito imobiliário diminui

Veja abaixo, as condições de cada banco e as diferenças entre as principais modalidades de financiamento de imóveis praticadas no Brasil: Sistema Financeiro Habitacional (SFH ), Sistema de Financiamento Imobiliário (SFI), Pró-Cotista e Carteira Hipotecária (CH)

Compare os opções de cada banco

Condições: nos cinco bancos, as taxas estão sujeitas a variações de acordo com o relacionamento com o cliente. Por isso, as condições de financiamento devem ser verificados diretamente com o banco.

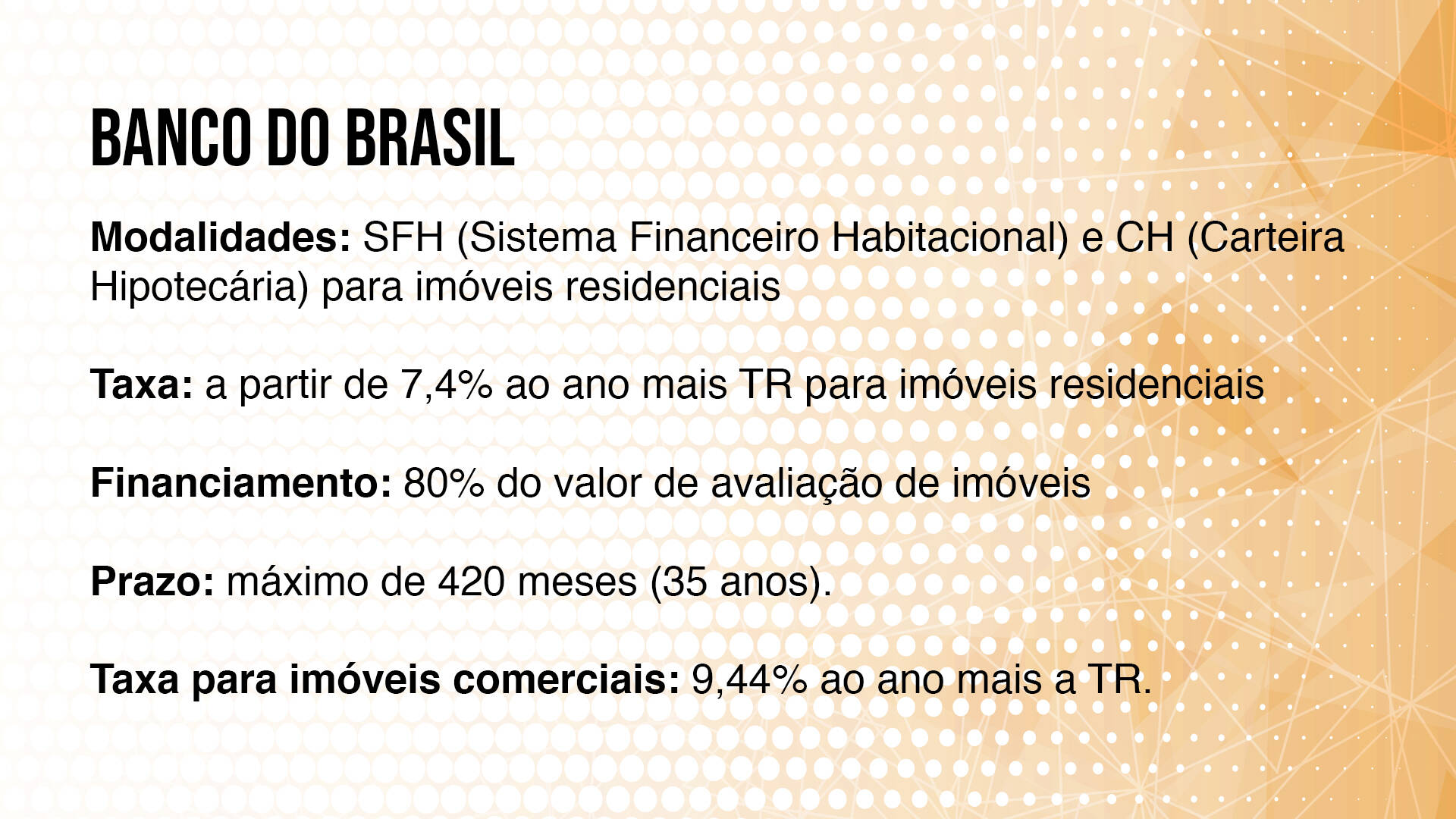

Banco do Brasil

Modalidades: Sistema Financeiro Habitacional (SFH ) e Carteira Hipotecária (CH) para imóveis residenciais

Taxa: a partir de 7,4% ao ano mais TR para imóveis residenciais

Financiamento: 80% do valor de avaliação de imóveis

Prazo: máximo de 420 meses (35 anos).

Taxa para imóveis comerciais: 9,44% ao ano mais a TR.

Você viu?

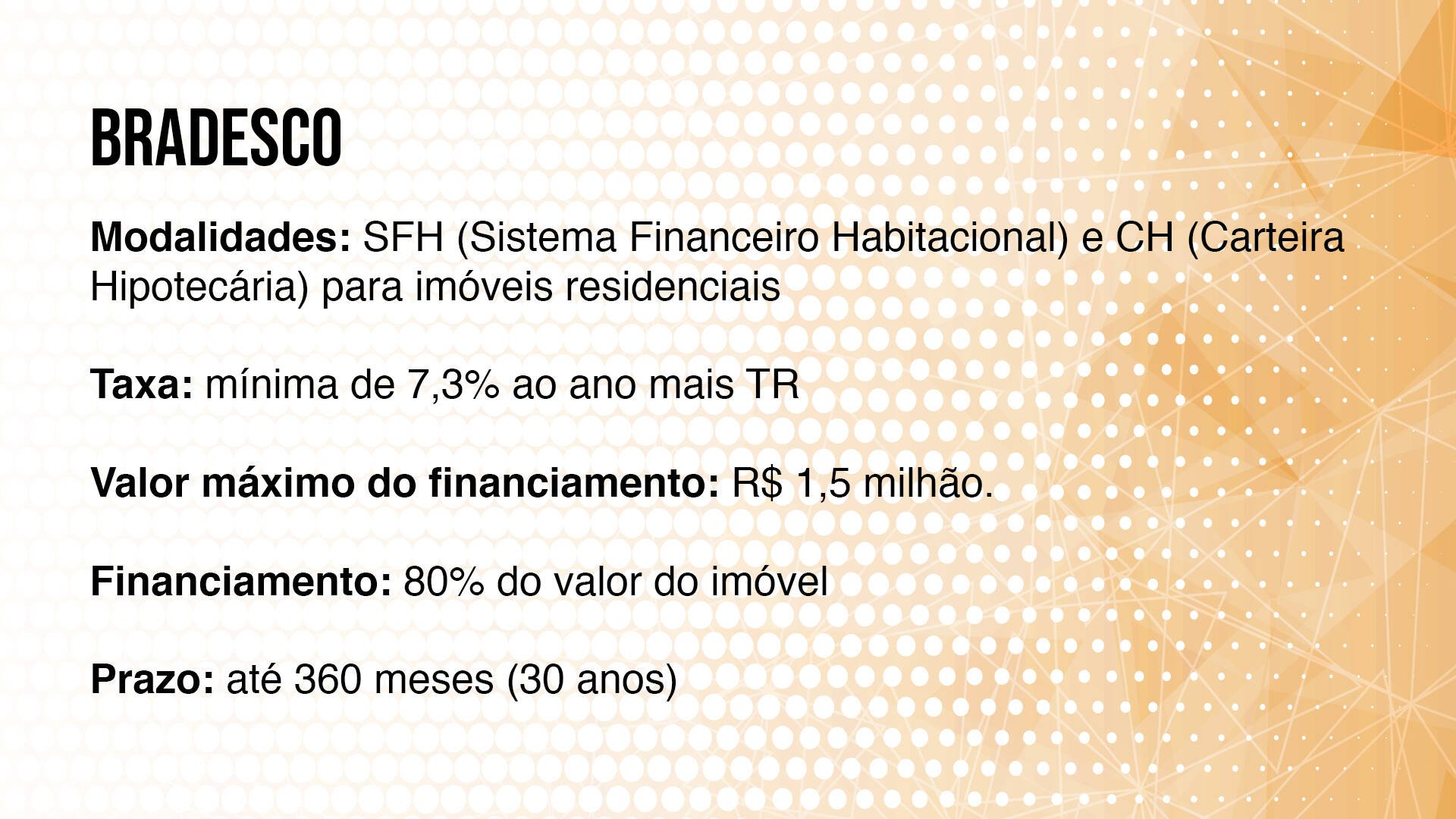

Bradesco

Modalidades: SFH (Sistema Financeiro Habitacional) e CH (Carteira Hipotecária) para imóveis residenciais

Taxa: mínima de 7,3% ao ano mais TR

Valor máximo do financiamento: R$ 1,5 milhão.

Financiamento: 80% do valor do imóvel

Prazo: até 360 meses (30 anos)

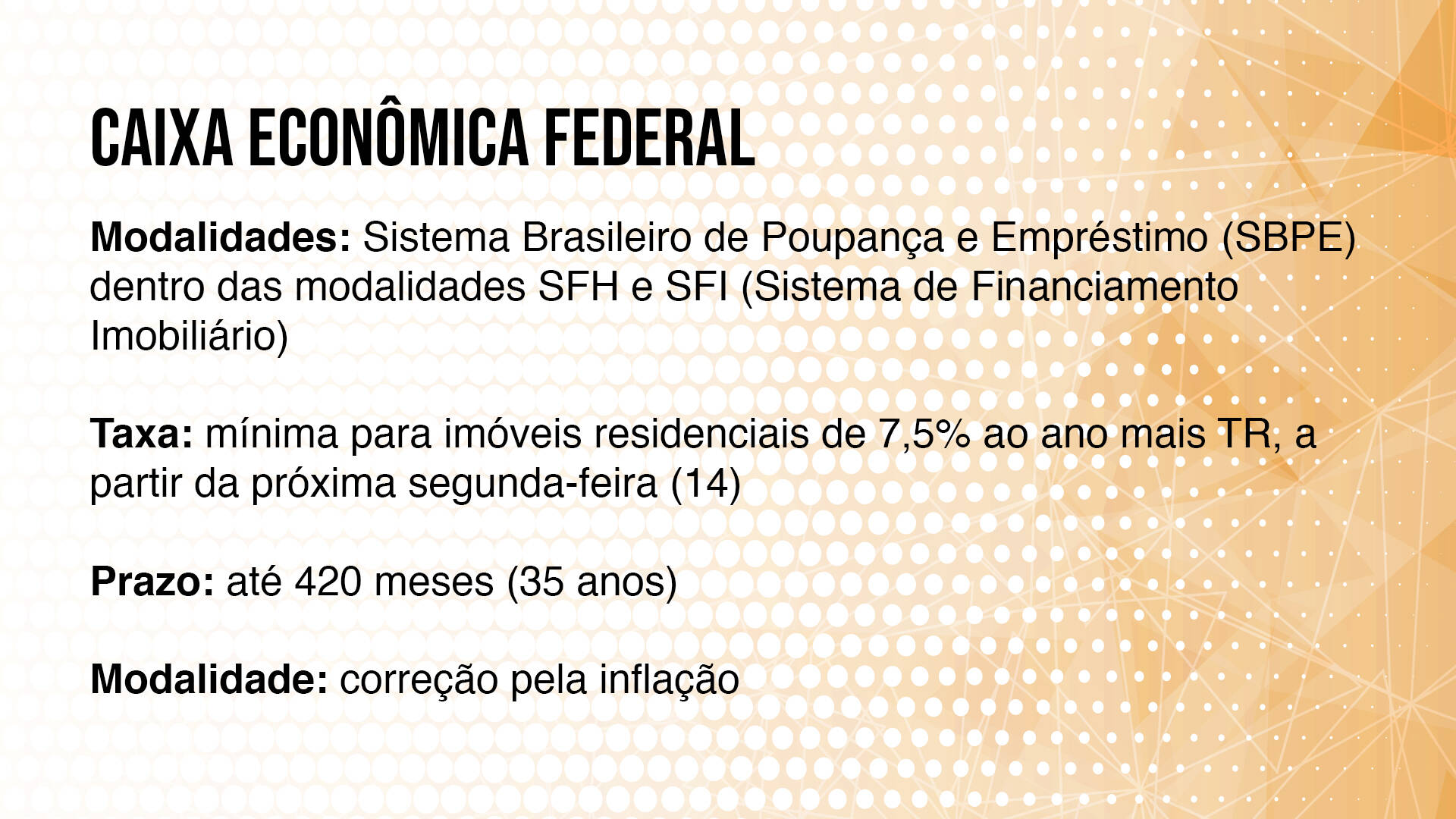

Caixa Econômica Federal

Modalidades: Sistema Brasileiro de Poupança e Empréstimo (SBPE) dentro das modalidades SFH e SFI (Sistema de Financiamento Imobiliário)

Taxa: mínima para imóveis residenciais de 7,5% ao ano mais TR, a partir da próxima segunda-feira (14)

Prazo: até 420 meses (35 anos)

Modalidade: correção pela inflação

Taxa: juros entre 2,95% e 4,95% ao ano mais IPCA (Índice de Preços ao Consumidor Amplo).

Prazo: até 360 meses (30 anos)

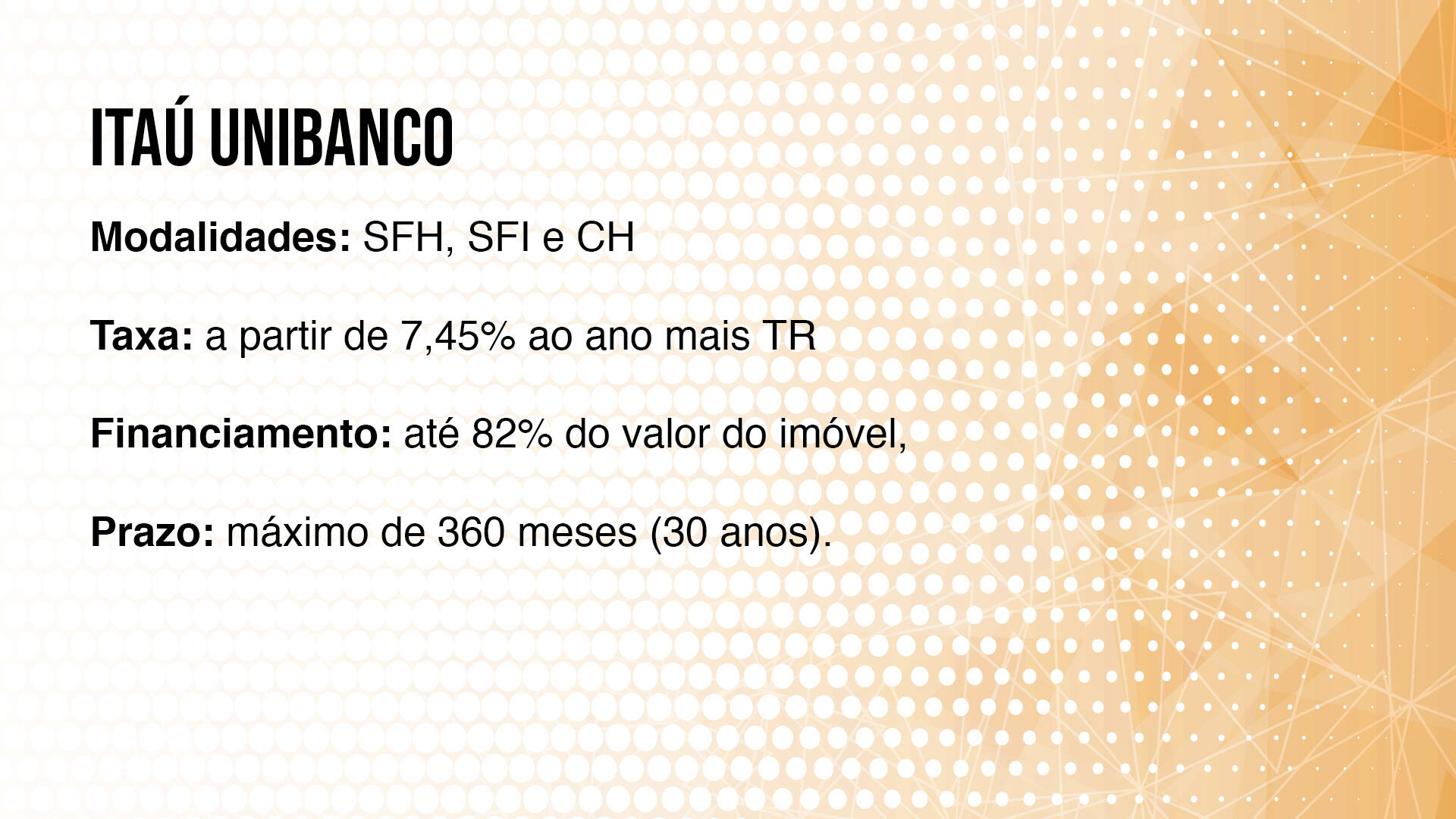

Itaú Unibanco

Modalidades: SFH, SFI e CH

Taxa: a partir de 7,45% ao ano mais TR

Financiamento: até 82% do valor do imóvel,

Prazo: máximo de 360 meses (30 anos).

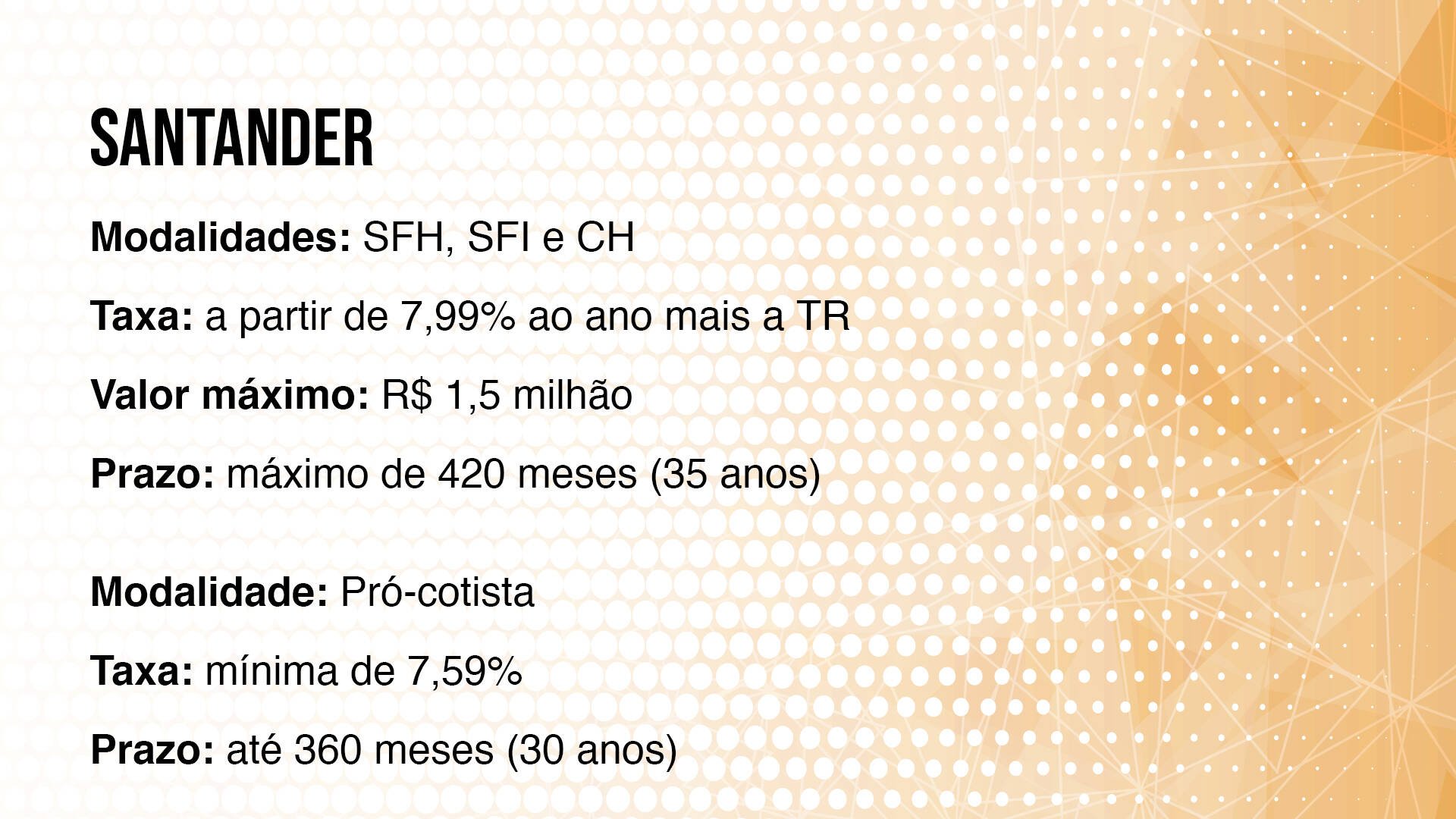

Santander

Modalidades: SFH, SFI e CH

Taxa: a partir de 7,99% ao ano mais a TR

Valor máximo: R$ 1,5 milhão

Prazo: máximo de 420 meses (35 anos)

Modalidade: Pró-cotista

Taxa: mínima de 7,59%

Prazo: até 360 meses (30 anos)

Entenda a diferença entre SFH, SFI, CH e Pró-cotista

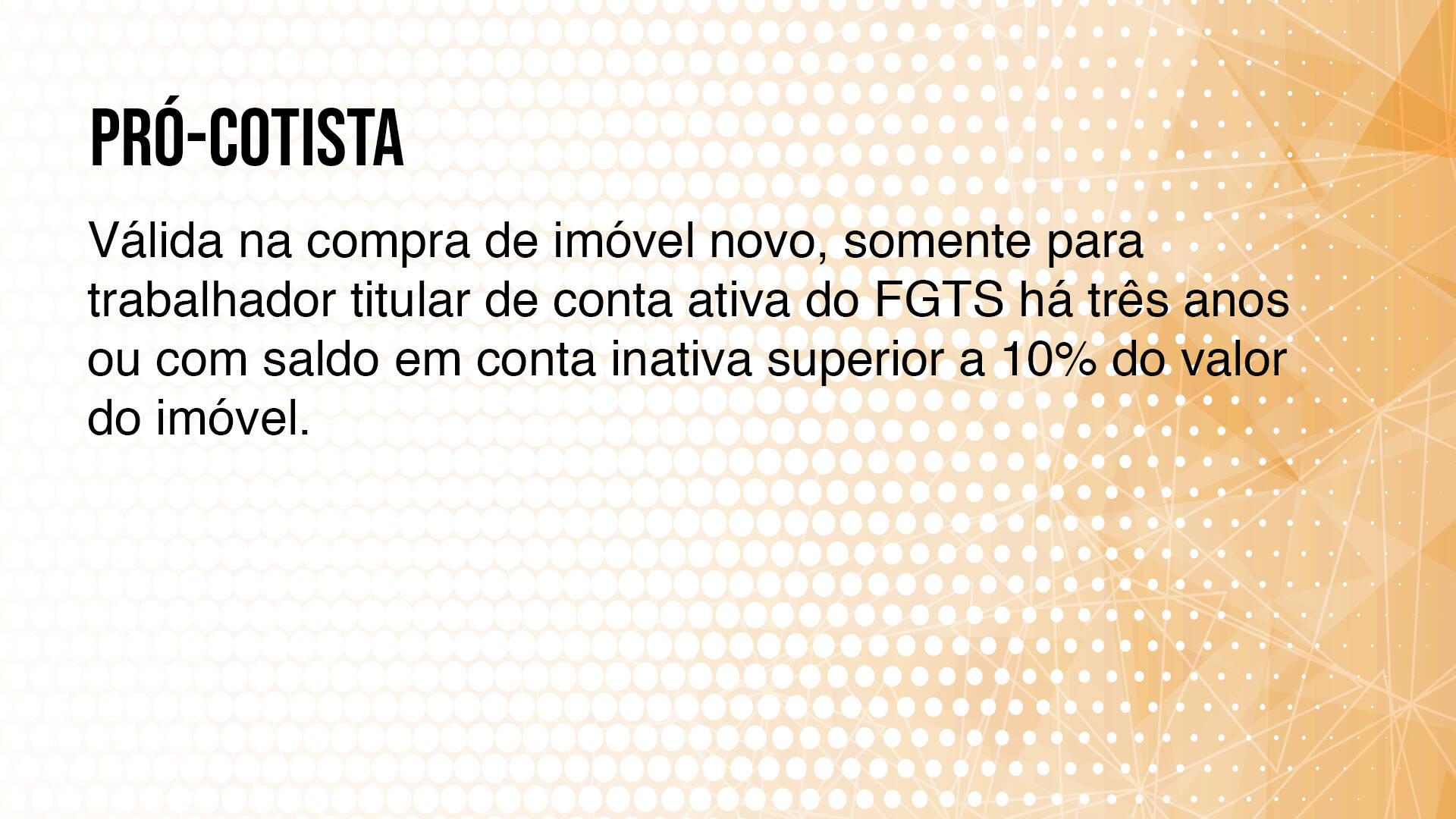

Pró-cotista

Válida na compra de imóvel novo, somente para trabalhador titular de conta ativa do FGTS há três anos ou com saldo em conta inativa superior a 10% do valor do imóvel.

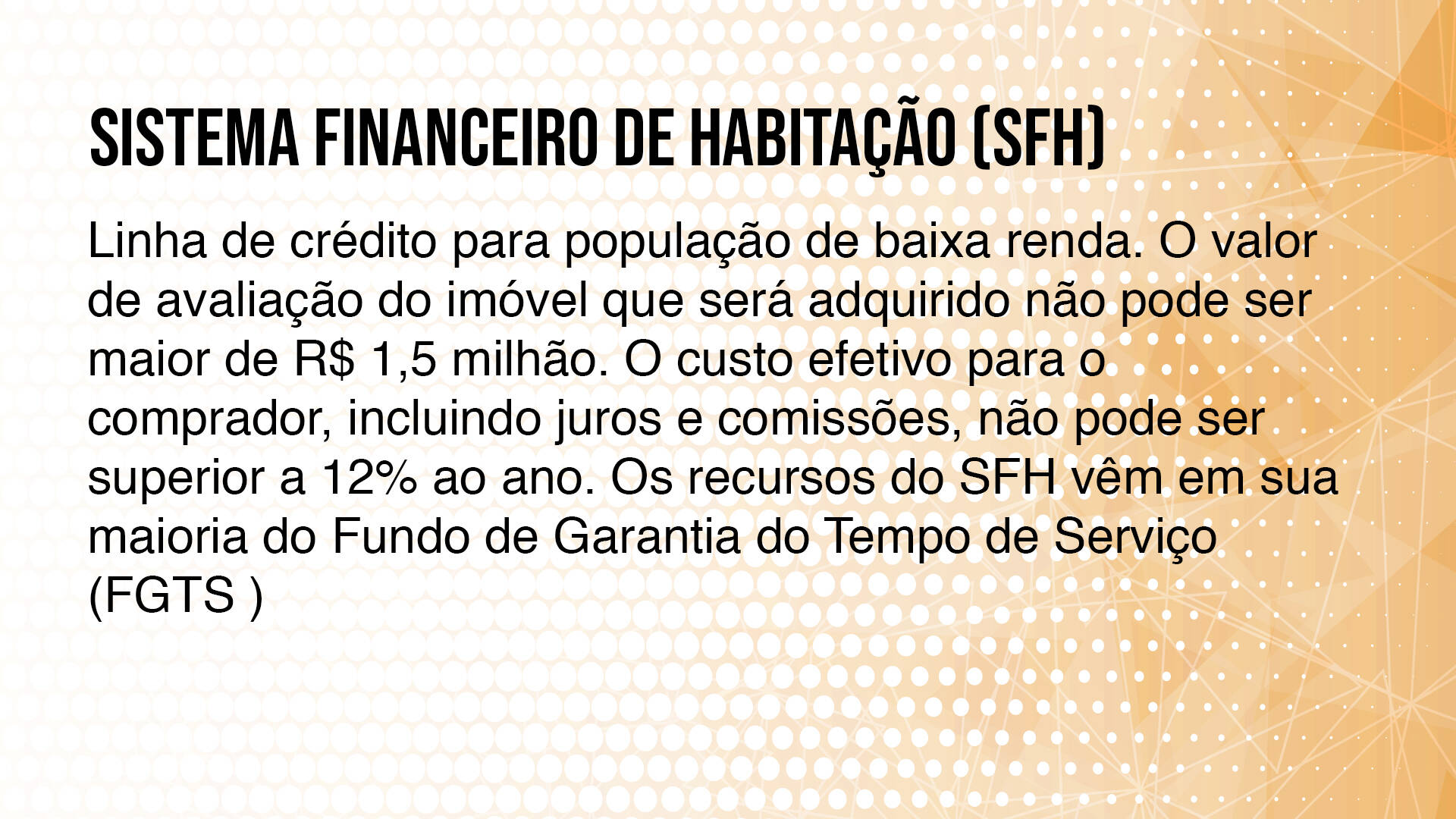

Sistema Financeiro de Habitação (SFH)

Linha de crédito para população de baixa renda. O valor de avaliação do imóvel que será adquirido não pode ser maior de R$ 1,5 milhão. O custo efetivo para o comprador, incluindo juros e comissões, não pode ser superior a 12% ao ano. Os recursos do SFH vêm em sua maioria do Fundo de Garantia do Tempo de Serviço (FGTS )

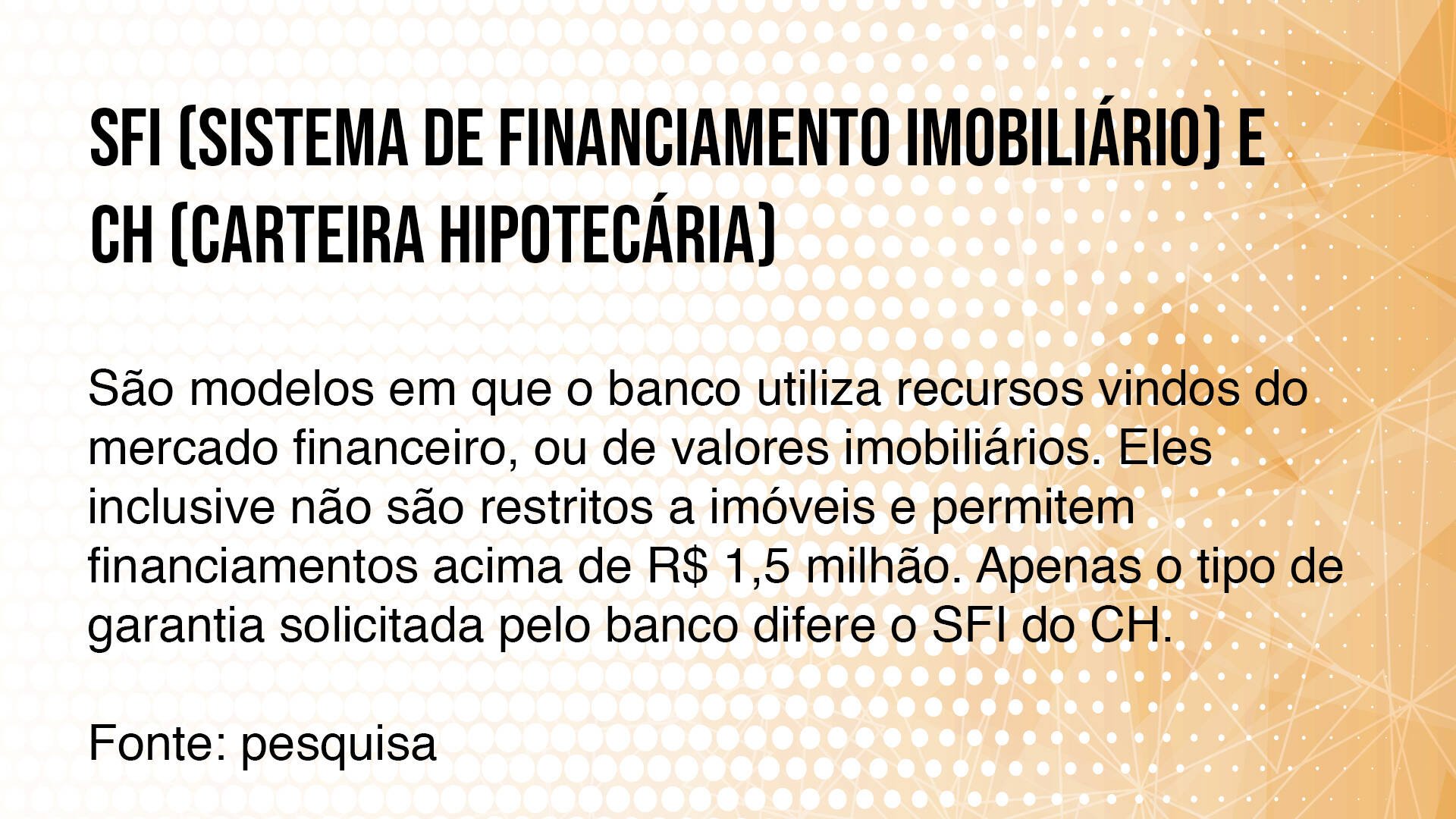

Sistema de Financiamento Imobiliário (SFI) e Carteira Hipotecária (CH)

São modelos em que o banco utiliza recursos vindos do mercado financeiro, ou de valores imobiliários. Eles inclusive não são restritos a imóveis e permitem financiamentos acima de R$ 1,5 milhão. Apenas o tipo de garantia solicitada pelo banco difere o SFI do CH.